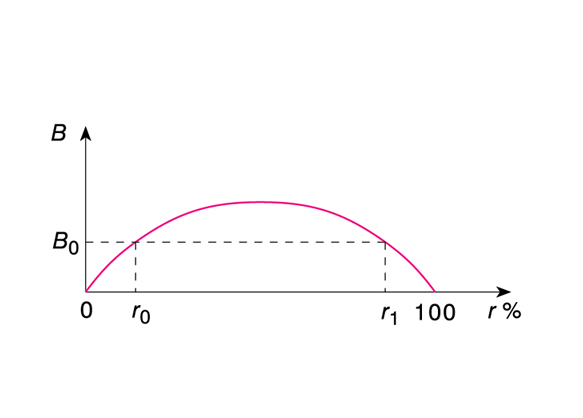

Laffera krzywa,

ekon. graficzna ilustracja zależności między wysokością stopy opodatkowania a łącznymi wpływami do budżetu państwa z tytułu podatków.

Laffera krzywa

Encyklopedia PWN

Kształt krzywej wskazuje, że istnieją 2 różne stopy podatkowe, niższa i wyższa, dostarczające takiego samego przychodu z podatków. W pierwszym przypadku opłaca się podnieść stopę podatkową, gdyż prowadzi to do zwiększenia przychodów z podatków; w drugim przypadku korzystniej jest ją obniżyć, bowiem pobudzi to aktywność gospodarczą i powiększy podstawę opodatkowania, jaką tworzą dochody ludności i przedsiębiorstw, a w konsekwencji wzrosną wpływy do budżetu. A. Laffer, ekonomista amerykański, wykreślając tę krzywą w latach 70. powoływał się na korzystne konsekwencje obniżenia stóp podatkowych w okresie prezydentury J.F. Kennedy’ego (1961–63), następnie doradzał obniżkę stóp podatkowych R. Reaganowi (1981–89); twierdził, że gospodarka USA jest nadmiernie obciążona podatkami i wskazywał na 2 zjawiska: szybki rozwój gospodarki nieformalnej (podziemnej), która umożliwia uchylanie się od płacenia podatków (szacowano, że wartość transakcji dokonywanych nielegalnie pod koniec lat 70. wynosiła 100–200 mld dolarów rocznie); wzrost tendencji do poszukiwania legalnych sposobów ucieczki od wysokiego opodatkowania lokat kapitałowych nie w sferach produkcyjnych, lecz tam, gdzie transakcje kapitałowe są najniżej opodatkowane. Krzywa Laffera wywołuje nieustannie spory wśród ekonomistów i polityków.